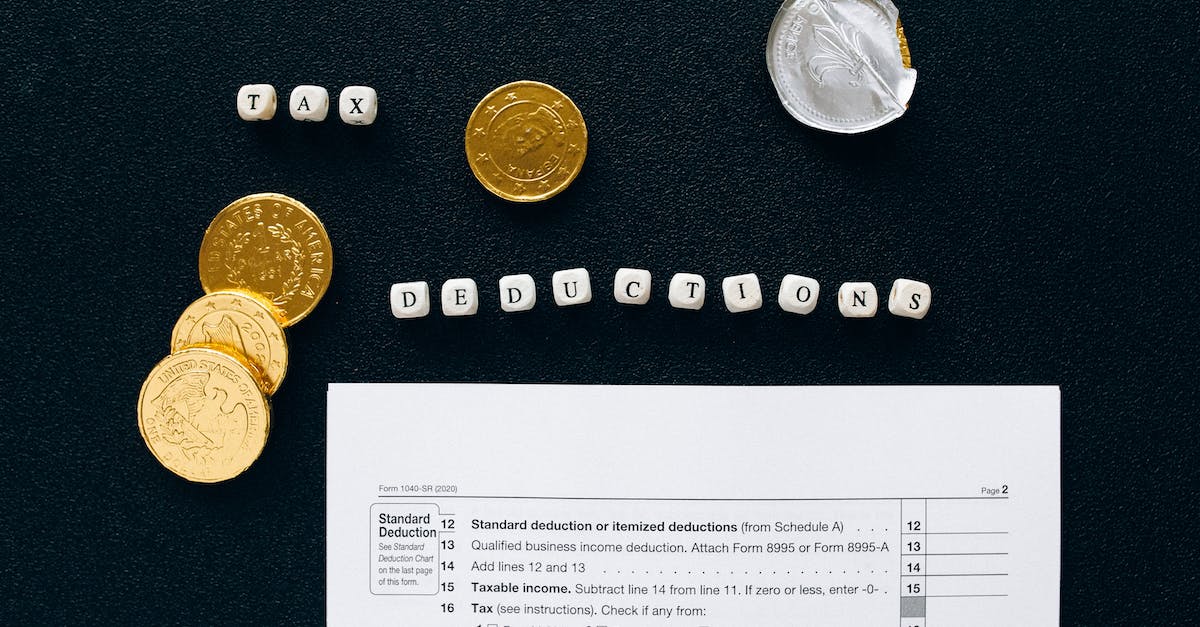

Jak poprawnie ująć składki na ubezpieczenie zdrowotne?

Jak co roku, nadszedł czas rozliczeń z fiskusem. Jednym z najważniejszych elementów deklaracji podatkowej jest PIT 37, który dotyczy dochodów z pracy. Warto zwrócić uwagę na prawidłowe uwzględnienie składek na ubezpieczenie zdrowotne, które są obowiązkowe dla większości pracujących Polaków. Jeżeli nie chcemy narazić się na potencjalne kłopoty z urzędem skarbowym, warto dokładnie zrozumieć jak poprawnie ująć te składki w PIT 37.

Podstawa prawna

Składki na ubezpieczenie zdrowotne regulowane są przepisami ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Wszyscy, którzy uzyskują jakiekolwiek dochody, muszą opłacać te składki. Przez składki ubezpieczenia zdrowotnego jest rozumiana suma pieniędzy odprowadzana do Narodowego Funduszu Zdrowia (NFZ), która jest przeznaczona na finansowanie świadczeń opieki zdrowotnej dla obywateli. Niezależnie od tego, czy jesteśmy pracownikami na etacie, prowadzimy działalność gospodarczą czy korzystamy ze świadczeń ZUS, musimy dokonać opłaty.

Kto jest zobowiązany do opłacania składek?

Większość osób pracujących w Polsce jest zobowiązana do opłacania składek na ubezpieczenie zdrowotne. Dotyczy to zarówno pracowników etatowych, jak i osób prowadzących działalność gospodarczą czy korzystających ze świadczeń ZUS. Wyjątek stanowi grupa osób objętych ubezpieczeniem zdrowotnym na podstawie innych ustaw, takich jak np. renciści, emeryci lub studenci objęci ubezpieczeniem zdrowotnym na podstawie przepisów o ubezpieczeniu społecznym.

Jak prawidłowo ująć składki w PIT 37?

Podczas rozliczeń z fiskusem, aby prawidłowo uwzględnić składki na ubezpieczenie zdrowotne, należy wpisać odpowiednie kwoty w stosowne rubryki formularza PIT 37. Ważne jest, aby znać podstawy obliczenia tych składek, aby móc dokładnie wypełnić deklarację podatkową.

W przypadku pracowników etatowych, kwotę składek na ubezpieczenie zdrowotne można znaleźć w informacji PIT-2 dostarczonej przez pracodawcę. Zazwyczaj jest to podana jako suma roczna. Ta kwota powinna zostać wypełniona w rubryce 144 deklaracji PIT 37.

Osoby prowadzące działalność gospodarczą muszą samodzielnie obliczyć wysokość składek na ubezpieczenie zdrowotne. Wartość tej kwoty wynosi 9% podstawy wymiaru składki, która jest zależna od wysokości dochodu osiągniętego w danym roku. Należy wpisać tę kwotę w rubrykę 146 deklaracji PIT 37.

Warto pamiętać, że prawidłowe ujęcie składek na ubezpieczenie zdrowotne jest istotne dla uniknięcia problemów związanych z kontrolami ze strony urzędu skarbowego. Niewłaściwe rozliczenie tych składek może prowadzić do konsekwencji finansowych w postaci narzutów karnych lub grzywien.

Podsumowanie

Składki na ubezpieczenie zdrowotne są ważnym elementem rozliczeń podatkowych. Warto dokładnie zapoznać się z przepisami prawa, aby uniknąć potencjalnych problemów z tym związanych. Obowiązek opłacania składek dotyczy większości pracujących Polaków i jest regulowany prawem. Podczas wypełniania deklaracji PIT 37 należy dokładnie wpisać kwoty składek w odpowiednie rubryki. Dla pracowników etatowych informację można znaleźć w PIT-2, natomiast osoby prowadzące działalność gospodarczą muszą samodzielnie obliczyć wysokość składek. Pamiętajmy, że poprawne ujęcie składek na ubezpieczenie zdrowotne jest istotne dla uniknięcia problemów z fiskusem. Dbanie o prawidłowe rozliczenia podatkowe pozwoli nam uniknąć kar finansowych i nieprzyjemnych konsekwencji.

Pytania i odpowiedzi

Jak obliczyć składki na ubezpieczenie zdrowotne?

Aby obliczyć składki na ubezpieczenie zdrowotne, należy pomnożyć podstawę wymiaru składki (czyli dochód) przez stawki składki, które wynoszą 9% dla osób prowadzących działalność gospodarczą i 7,75% dla osób zatrudnionych na podstawie umowy o pracę.

Czy składki na ubezpieczenie zdrowotne są obligatoryjne?

Tak, składki na ubezpieczenie zdrowotne są obligatoryjne i każda osoba pracująca lub prowadząca działalność gospodarczą w Polsce jest zobowiązana do ich opłacania.

Czym różni się składka zdrowotna od składki emerytalno-rentowej?

Składka zdrowotna to jedna ze składowych składek na ubezpieczenia społeczne, która jest przeznaczana na finansowanie kosztów leczenia i ochrony zdrowia. Natomiast składka emerytalno-rentowa jest przeznaczana na fundusz emerytalny, z którego w przyszłości będą wypłacane emerytury i renty.

Czy składki na ubezpieczenie zdrowotne są odliczane od podatku dochodowego?

Tak, składki na ubezpieczenie zdrowotne są odliczane od podatku dochodowego. Można je uwzględnić w rocznym zeznaniu podatkowym (PIT) i odliczyć od podstawy opodatkowania.

Czy osoba niepracująca może być objęta składkami na ubezpieczenie zdrowotne?

Tak, osoba niepracująca, na przykład emeryt, rencista, osoba bezrobotna, może być objęta składkami na ubezpieczenie zdrowotne. Składki te są w tym przypadku opłacane przez Zakład Ubezpieczeń Społecznych.

Czy składki na ubezpieczenie zdrowotne są różne dla wszystkich grup społecznych?

Nie, stawki składki na ubezpieczenie zdrowotne są takie same dla wszystkich grup społecznych i wynoszą 9% dla osób prowadzących działalność gospodarczą i 7,75% dla osób zatrudnionych na podstawie umowy o pracę.

Czy zagraniczne składki zdrowotne są uwzględniane w polskim rozliczeniu PIT?

Tak, zagraniczne składki zdrowotne są uwzględniane w polskim rozliczeniu PIT. Należy je uwzględnić jako koszty uzyskania przychodu w polskim zeznaniu podatkowym.

Czy wysokość składek na ubezpieczenie zdrowotne zależy od wieku?

Nie, wysokość składek na ubezpieczenie zdrowotne nie zależy od wieku. Wszyscy ubezpieczeni płacą takie same stawki składki.

Czy można rozłożyć płatność składek na ubezpieczenie zdrowotne na raty?

Tak, można rozłożyć płatność składek na ubezpieczenie zdrowotne na raty. W przypadku opóźnień w zapłacie składek, można skorzystać z możliwości zawieszenia jej płatności lub ustalenia indywidualnego harmonogramu spłaty.

Czy na składki na ubezpieczenie zdrowotne obowiązują limity?

Tak, na składki na ubezpieczenie zdrowotne obowiązują limity. W przypadku osób prowadzących działalność gospodarczą, podstawą wymiaru składki może być maksymalnie 30-krotność minimalnego wynagrodzenia, a dla osób zatrudnionych na podstawie umowy o pracę – 60-krotność minimalnego wynagrodzenia.